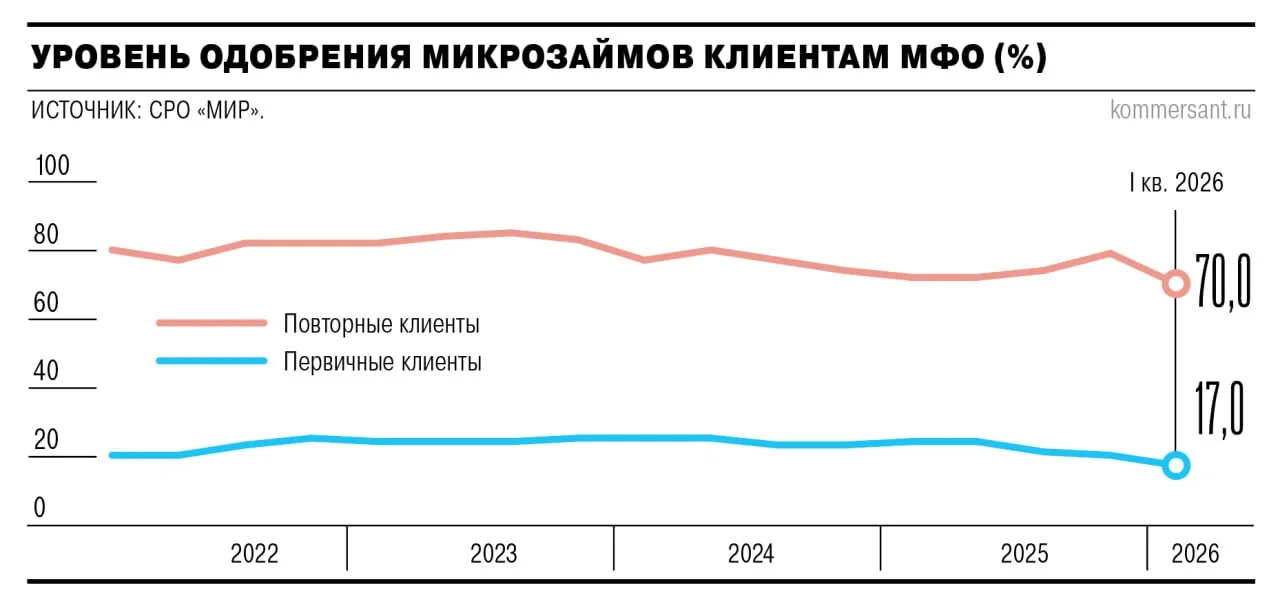

В первом квартале 2026 года рынок микрофинансирования столкнулся с беспрецедентным падением уровня одобрения займов. По данным СРО МиР, доля одобренных заявок первичных клиентов снизилась на 3 процентных пункта до 17%, а повторных — на 9 п. п. до 70%. Такие показатели стали худшими с начала 2022 года, когда аналогичные данные фиксировались в аналогичных условиях. Ранее, в первом квартале 2024 года, падение одобрения повторных клиентов составило 6 п. п., до 77%, что уже тогда сигнализировало о нарастающих рисках для отрасли.

Причиной столь резкого снижения стал переход на обязательное документальное подтверждение доходов заемщиков с 1 января 2026 года. Ранее многие МФО использовали упрощенные схемы проверки, что позволяло быстро одобрять заявки даже при отсутствии полного пакета документов. Теперь же процедура стала более строгой, что привело к массовым отказам, особенно среди клиентов, обращающихся за займами повторно. Эксперты отмечают, что ужесточение требований напрямую связано с изменениями в регуляторной политике, направленной на снижение рисков невозврата и повышение прозрачности рынка.

Последствия для бизнеса МФО могут быть серьезными. Участники рынка прогнозируют сокращение маржинальности в краткосрочной перспективе, даже без учета дополнительных регуляторных изменений, таких как ужесточение требований к расчету полной стоимости кредита (ПСК) и проверке биометрических данных. По оценкам аналитиков, рентабельность портфеля (ROE) может снизиться на 5–8 процентных пунктов по сравнению с 2025 годом. В целом по рынку прирост прибыли в 2026 году ожидается не более 5% при оптимистичном сценарии, что значительно уступает динамике предыдущего года, когда МФО показали рост на 26%.

По данным Банка России, в 2025 году микрофинансовые организации продемонстрировали рекордную прибыль в 67 миллиардов рублей. Однако текущая тенденция ужесточения требований к заемщикам и падение уровня одобрения заявок создают серьезные риски для дальнейшего развития отрасли. Участники рынка вынуждены пересматривать бизнес-модели, чтобы сохранить конкурентоспособность в условиях ужесточения как регуляторных, так и рыночных условий. Некоторые МФО уже начали оптимизировать портфели, снижая долю высокорисковых клиентов и переориентируясь на более надежные сегменты.

Эксперты предупреждают, что если текущая тенденция сохранится, это может привести к сокращению объемов выдач микрозаймов и росту стоимости привлечения клиентов. В условиях высокой конкуренции и давления со стороны регуляторов МФО вынуждены искать новые способы поддержания доходности, включая внедрение более точных скоринговых моделей и расширение линейки финансовых продуктов. Однако даже эти меры могут оказаться недостаточными для компенсации последствий ужесточения проверки заемщиков.

Ситуация на рынке микрофинансирования в 2026 году становится все более сложной. С одной стороны, регуляторные изменения направлены на повышение устойчивости отрасли и защиту прав заемщиков. С другой — они создают дополнительные барьеры для бизнеса, что может привести к снижению доступности кредитов для определенных категорий клиентов. В долгосрочной перспективе это способно изменить структуру рынка, где останутся только наиболее адаптивные и финансово устойчивые игроки.